運用が難しい目標管理制度を克服する方法

数ある人事制度の中で、経営者や人事担当者、管理職を最も悩ませるのが目標管理制度だろう。目標管理制度とは、アメリカの経営学者、ピーター・ドラッカーによって唱えられた経営管理の手法で、社員がそれぞれ自分で望ましい目標を設定し、その達成を目指すことにより、経営目標の実現を図るものとされている。

日本では、昭和30年代に住友金属鉱山で導入されたのが最初と言われている。不況に見舞われた同社は大規模な人員整理を実施したため、従来の仕事の進め方を大幅に見直す必要に迫られた。そこで目標管理制度を導入し、今で言う「働き方改革」に取り組んだ。それから約半世紀、何度かのブームを経て、今では多くの会社で人事評価の業績評価部分を受け持つという役割を担っているが、未だに上手くいかないという声が聞かれる。

なぜ目標管理は難しいのか

目標管理が上手く行かないのは、テクニカルな問題もさることながら、日本と欧米における仕事の進め方や、賃金の支払われ方、雇用環境の違いが大きい。欧米企業では賃金は仕事に対して支払われ(職務給)、会社と個人の関係も日本ほど濃密ではなく、雇用の流動性が高い。これはちょうどオーケストラと楽団員の関係に似ている。

オーケストラの楽団員は楽器の専門家で、自分の腕を活かせる場として、たまたま今のオーケストラに所属しているだけで、他に自分を評価してくれる、あるいは自分の腕を磨けるオーケストラがあれば、当然そちらへ移籍する。

こうした環境では、指揮者は楽団が目指す方向性を示し、今回の演目でなすべき目標を掲げないと、専門家の楽団員たちは自分の得意とする奏法で演奏してしまい、まとまりがなくなってしまう。だから目標管理制度によって、演奏者全員の目線を揃える必要がある。

これに対し日本の会社では、楽団員はオーケストラに雇用され、その中でバイオリンを担当したり、ピアノを弾くこともあるといった雇用環境にある。演奏者は自分の担当した楽器の腕前を披露するより、オーケストラ全体のことを考えて演奏するし、演奏者同士も長年の顔見知りだから、どこでどんな音が来るかは事前にわかる。このため、わざわざ目標を定めなくても、自然に全体がまとまっていく。

目標管理の本来の意味とは

日本の会社では目標管理制度は必須ではないとも言えるが、それをあえて積極的に導入してきたのは、不況になる度に目標管理制度を賃金のカットやリストラを進めるための口実に利用してきたという経緯がある。この事が目標管理制度のイメージを悪化させている。

また「目標管理」という日本語訳にも問題がある。「目標管理」は「マネジメント・バイ・オブジェクティブズ」(Manegement By Objetivies)を訳したものだが、英語の「マネジメント」には困難な事に取り組み成功させるというニュアンスがあり、日本語の「管理」という言葉のイメージとはかなり開きがある。

そして忘れられがちだが、ドラッカーはオブジェクティブズの後に、「アンド・セルフコントロール」(and Self-contorol=自己統制)と書いている。自己統制により社員に自主的に目標を設定させるには、人間の心理やモチベーション、相手の価値観、キャリアについての深い理解が求められる。目標管理によってモチベーションを高めようとするのではなく、目標管理の「セルフコントール」を機能させるために、モチベーションを取り込むという視点が必要になる。

これらを踏まえMBOを意訳すれば、『目標を起点・基軸にして、自主的に困難な課題に取り組み、これを成し遂げることで事業計画の達成を目指す経営手法』といった色合いになる。MBOを上手く運用するには、言葉の定義から見直す必要がある。

日本企業で米国発の目標管理が難しい理由

目標管理制度を運用する際、管理職や組織を預かる責任者が最も違和感を覚えるのが、個人ごとの目標を設定し終わった時だ。本来は組織の目標をブレイクダウンして、個人ごとの目標を設定するはずだが、現実には仮にメンバー全員が目標を達成したとしても、組織の目標が達成されないという事態が往々にして起こる。こうなってしまうのは、日本の会社特有の仕事のあり方や進め方に原因がある。

日本では組織・チーム単位で仕事を進めることが多いことに加え、個人の仕事の境界線が曖昧で、状況に応じてなすべき仕事が変わってゆく。そのため否応なく目標に対する個人の責任の度合も曖昧になりがちだ。諸外国では仕事の内容が雇用契約に盛り込まれ、その仕事に対して賃金が支払われるため、個人がなすべき仕事の範囲や責任、期待値が明確になっている。

また日本の会社では組織のメンバーの間で知識や経験、スキルのバラツキが大きい。指示をすれば任せておけば良いだけのベテランもいれば、手取り足取り教育し、指導を要する新人・アマチュアもいる。このため人材を育成することが欠かせないが、経営計画には数値化できない人材育成目標は入っていないことが多い。この点、諸外国では、採用は配属先でなすべき仕事ができることを前提に中途採用し、部署間の人事異動は滅多にないため、日本のようにメンバー間で能力のバラツキが大きくなることはあまりない。

このように日本と諸外国では目標管理制度を取り巻く環境が大きく違うため、アメリカ生まれの目標管理制度をそのまま日本で展開するのは無理なところがある。そこで日本の実情に沿った目標管理制度の運用事例をご紹介しよう。

日本の風土に合った目標管理の運用

ポイントは個人ごとに設定した目標の達成度に応じて評価をするのではなく、組織目標への貢献度に応じた評価に切り替える。そして個人ごとの絶対評価に代わって相対評価を取り入れ、組織目標の達成度と相対評価が連動するようにする。

日本の会社では前段に記したように個人ごとの仕事の境界線が曖昧なため、組織目標を個人ごとに振り分けることに無理がある。そこで評価の基準を組織目標に対する貢献度の大きさに切り替え、部署内で組織目標の達成に大きな貢献をした社員が高い評価を得るようにする。こうすれば期中に仕事の内容が変わり目標を変更しても、メンバー間の能力やスキルのバラツキが大きくても、評価制度として機能する。

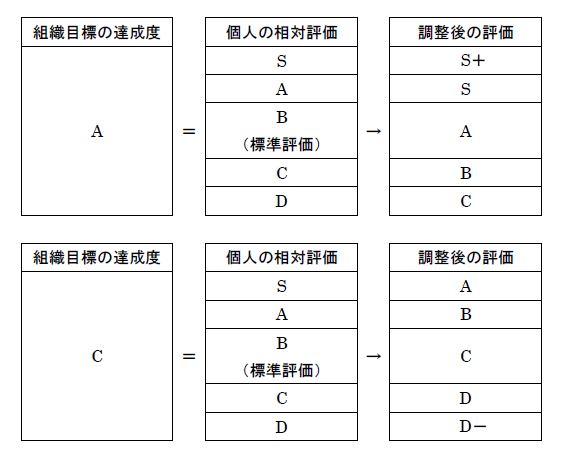

そして数値やランクによる絶対評価で評価をするのではなく、貢献度に応じた順位をつける相対評価を行う。相対評価によってメンバーの貢献度に応じた順位が決まれば、これを3つ(例えばA・B・C)または5つ(S・A・B・C・D)のグループに区分けを行い、いずれもB評価を標準的な評価(=本来の等級に見合った難度の目標を100%達成した時の評価と同じ扱い)にする。これは人事評価の最後に正規分布に基づいて分布制限を行うのと同じ要領だ。

そして組織目標の達成度評価を、そのまま個人の標準評価であるB評価にする。例えば組織目標の達成度がA評価なら、相対評価によってB評価となった社員は組織目標の評価に一致させてA評価とする。そして相対評価がAの社員は、組織目標の達成度評価より1段階上のS評価にする。逆に相対評価がCの社員は、組織目標の達成度より1段階下がったB評価とする。

このように個人の設定した目標の達成度と絶対評価というこれまでの目標管理制度の運用を、組織目標への貢献度による評価と相対評価に変更することで、日本の組織風土に合った目標管理制度の運用が可能になる。実際にこうした運用に切り替えた企業は少しずつ増える傾向にある。従来の目標管理制度が行き詰まっているなら運用の見直しを検討されてみては如何だろう。

2017/10/26

事務所新聞のヘッドラインへ

オフィス ジャスト アイのトップページへ