基本給に左右されない賞与の払い方

日本の人事労務管理を特徴づける仕組みの一つとして賞与がある。諸外国では賞与は全く支給されないか、あっても月給の1カ月程度、あるいは決算で多額の利益が出た場合などに限られる。日本の賞与は法律で支給が義務づけられていないにも関わらず、年収に占める割合が2割~3割と大きく、それが全ての正社員に適用されるという点で特異な制度と言える。

賞与は毎月の給与と違い、会社利益の分配であるということは理解されているが、実際に各社員への配分になると、基本給○カ月分といったように給与に応じた支給(賃金比例方式)になっているケースが多い。

基本給に応じて賞与を支払うと、人事評価により個人別に多少の調整を行っても、基本給の差がそのまま賞与の差になる。

そして基本給は能力主義を掲げながらも実質は年功序列化している会社も多い。そうなれば賞与は利益に対する社員の貢献度に応じて支払われるのではなく、年功で決まっていることになる。これでは実力のある若手社員はどんなに頑張っても、基本給が高い社員よりも低い賞与に甘んじることになる。

折しも政府は同一労働・同一賃金を法制化する議論において、非正規社員への賞与の取扱いを検討している。議論の結果によっては、非正規社員にも賞与を支払うことになる可能性もあり、そうなれば改めて賞与のあり方が問われることになる。

貢献度に応じて賞与を払う方法

賞与を基本給に応じて払うと、会社利益の分配という本来の趣旨から外れ、不合理さや不公平さが目立つという場合は、基本給と連動しない賞与の配分方法であるポイント制や持ち点制を検討してみるとよい。

ポイント制は何らかの方法で人事評価を行い、社員一人ずつの評価をポイントにより数値化する。そして全社員のポイントを合計し、これで賞与総額(賞与支給原資)を割り、1ポイント当たりの単価を計算する。最後にポイント単価と各社員のポイント数を掛けて賞与金額とする。

例えば賞与支給原資が300万円で、A、B、Cという3人の評価が、A=120ポイント、B=100ポイント、C=80ポイントになったとする。ポイント合計は300ポイントになり、1ポイント単価は1万円になる。その結果、賞与はA=120万、B=100万、C=80万となる。

持ち点制は、最も評価の低かったCの80ポイントから1ポイント引いた79を基準値に定め、各人のポイントから基準値を引いてポイントを再計算する。するとA=120-79=41、B=100-79=21、C=80-79=1となる。再計算したポイント合計は41+21+1=63となり、これを賞与原資300万円で割る。するとポイント単価は約47,000円になる(正確には47,619円)。この結果、Aは47000×41=1,927,000円、B=47000×21=987,000円、C=47000×1=47,000円になる。

最高評価と最低評価の格差はポイント制では1.5倍、持ち点制では41倍になる。一般的には持ち点式の方が大きな格差になる。このため持ち点式は一部の部署や職種・職務に限定して導入されるケースもある。どちらの方法でも賞与に基本給は全く反映されず、純粋に期間中の人事評価に応じて賞与が支給されることになる。会社によっては従来の賞与の一部をポイント制や持ち点制に移行させるという場合もある。

これらの方法を取り入れる際の注意点は、ポイントを求める評価は職務遂行能力(職能)を評価する人事評価ではなく、別の評価(例えば目標管理制度による評価)を用いることだ。職能という保有する能力による評価は、長期的な視点に立って人材を育成し、生活を維持・保障するため毎月の給与に反映させ、賞与は短期間の精算払いと位置づけ、利益貢献度や果たすべき責任、役割に応じた評価を用いるようにする。

賞与の支給総額を求める方法

賞与を基本給の○カ月分という賃金比例方式からポイント制や持ち点制に移行すると、会社にとっての賞与の払い方も変化する。賃金比例方式は過去の実績や今後の業績見通しを踏まえ、基本給に乗じる月数を変えながら賞与総額を決めるという下からの積み上げ式になる。一方、ポイント制や持ち点制は最初に賞与の総額を決めてしまうため、会社の業績によって賞与総額が左右される業績連動型賞与になる。

賞与を業績連動型に変えると、賞与の総額を増やすことが重要になるため、社員に経営参画を促すような試みが欠かせない。定期的に経営に関する情報をわかりやすい表現を用いて公開し、このまま推移すれば昨年・前回と比べ賞与総額が増えるのか減るのかがわかり、早めに対策を講じられるようする。業績に関する情報が全く公開されないまま、次の賞与の支給総額はこうなりましたと公表するだけなら社員は白けてしまう。また賞与総額が減る場合には、その責任を全て経営陣に転嫁させることになりかねない。

賞与総額を決めるには付加価値と営業利益を用いるやり方がある。付加価値とは会社が新しく生み出した価値のことで、イメージとしては粗利益に近い。この付加価値の総額を会社と労働者で分け合うことになる。付加価値の総額に労働者側への配分率である労働分配率を掛け、そこから既に支払った月額給与や退職金などを引いた残りが賞与の総額になる。

営業利益を用いる場合は、会計上の営業利益を会社側と労働者側で分けることになる。営業利益には既に支払われた賞与額が控除されているため、賞与支給前の営業利益額を用いる。営業利益は前期の決算の数字を用いることもあれば、今期の予想営業利益を使うこともある。

付加価値を用いると、賞与の総額は付加価値総額の大きさと労働分配率で決まることになり、営業利益を使うと、人件費以外の経費も含めた費用の総額によっても賞与総額が左右されることになる。付加価値や営業利益を会社と労働者でどのような比率で分けるかは、今後の経営計画や人件費の見込み、資金繰りを考慮して各社がそれぞれ決めることになる。そのため参考になるような統計資料や調査結果などは見当たらない。

賞与の見直しが経営に与える影響

賞与を業績変動型にすれば、社員の経営への関わりの度合を高めるだけでなく、損益分岐点を引き下げ、経営の安定度を増すという効果もある。損益分岐点とは収支がトントンになる売上高のことだ。損益分岐点を求めるには、費用を固定費と変動費に分けて考える。売上に応じて増減するのが変動費で、代表的なものとしては仕入代金、原材料の購入費、外注費などがある。固定費は売上の額に関わらず常に生じる費用で、月給や家賃、リース代などがある。

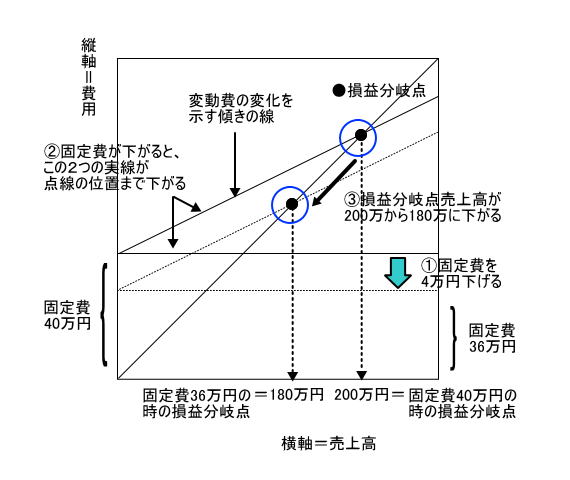

例えば1つ800円のアクセサリーを仕入れて、1000円で売る雑貨店があったとする。粗利率は20%で、1つ売るごとに200円の付加価値を得る。人件費は月・40万円とする。この店の売上が200万円の場合、仕入先へ160万円を払い(変動費)、残りの40万円で人件費(固定費)を払うと残りはゼロになる。このため損益分岐点は200万円になる。この店は月200万円を超える売上があれば黒字、200万円を割り込めば赤字になる。損益分岐点は売上から変動費を引いた残りで固定費を賄える売上高ということになる。

次にこの店が給料の40万円を36万円に引き下げ、200万円を超える売上があった月は4万円のボーナスを払うことにしたとする。すると損益分岐点は180万円に下がる(下図参照)。人件費の一部を変動費にすることで、200万円を割ると赤字だった店は、売上が180万円に下がるまで黒字を維持できる。ちなみに200万円を超える売上を出せば、販売員の給料は36万円+4万円=40万円で従来と変わらない。

【損益分岐点のグラフの見方】

販売価格=1個・1000円、仕入価格(変動費)=800円、販売員給料(固定費)=月・40万円

まず縦軸の費用に固定費の40万円の点を取り、ここから水平線を引く。そして水平線の左端から変動費の変化を示す右肩上がりの直線を引く。この斜めの直線と、縦軸の費用と横軸の売上高が等しくなるように描いた右斜め45度の直線が交差する点が損益分岐点になる。このケースでは粗利益(200万円×20%)と販売給料40万円が等しくなる200万円が損益分岐点売上高になる。

次に①のように販売員の給料を4万円引き下げ36万円にすると、固定費と変動費を示す線が点線の位置まで下がる(②)。すると損益分岐点は左下に移動し(③)180万円になる。売上高180万円に粗利益率の20%を乗じると36万円になり、固定費の販売員給料と等しくなる。

このように賞与を業績変動型にすることは、固定費を下げ、損益分岐点を低下させる効果がある。その結果、経営の安定度は増し、利益の蓄積が進み資本の厚みを増すことにつながる。企業が非正規社員を増やしてきた背景にも、経営の先行きが不透明なため、固定費を増やさず損益分岐点を下げておきたいという意図がある。

2017/7/26

事務所新聞のヘッドラインへ

オフィス ジャスト アイのトップページへ