自社の賃金水準を同業他社と比較する

最近の春闘では頻繁に、ベア(=ベースアップ)という言葉が聞こえてくる。実際に基本給を引き上げた経営者はもちろん、ベアを検討中の社長も、改めて自社の賃金水準について思いを巡らせているのではないだろうか。

中小企業が自社の賃金は世間並みなのかどうかを調べるのは意外に難しい。公表されている資料や統計は大企業や公務員を対象としたものがほとんどで、中小企業にとっては規模の点に加え、中途採用者が多いため年齢と勤続年数が一致せず、あまり参考にならない。

労働分配率が目安になる

自社の賃金水準を世間と比べることは無理でも、適正な水準にあるかどうかは 労働分配率 という経営指標を用いて検証することができる。労働分配率は人件費を付加価値で割って求めるもので、自社が生み出した付加価値の総額の内、どれだけの割合を人件費に振り向けているのかを示したものだ。

労働分配率(%)=人件費÷付加価値

労働分配率は経済産業省の工業統計調査、財務省の法人企業統計、中小企業庁の中小企業実態基本調査などにより調査、公表されている。これらの統計調査は業種や規模ごとに集計されているのでので、労働分配率を比較すれば、自社の賃金水準が適正かどうかが判断できる。

労働分配率を求める際は、比較に用いる統計資料によって人件費や付加価値の定義が異なっているので注意する。また、付加価値の総額は業種や企業規模によっても大きく異なるので、自社と同業・同規模の結果を用いる。そして、他社との比較だけではなく、少なくとも過去5年間程度を対象に、自社の労働分配率の推移も調べる。自社で計算するのが面倒なら、顧問契約している税理士事務所に相談してみるとよいだろう。

労働分配率は高すぎても低すぎても良くないが、上昇または下降傾向が続くことも望ましくない。労働分配率の上昇または下降傾向が明らかになれば、その原因を探るため、生産性に注目する。生産性とはインプット(投入)とアウトプット(産出)の割合を見るもので、より少ないインプットでより多くのアウトプットが得られる場合は生産性が高いことになる。

人に関する生産性の代表的な指標としては 労働生産性 がある。これは、付加価値の総額を社員数で割って求めるもので、年間・1人当たりいくらの付加価値を稼いでいるかを示したものだ。結果は円単位で表示され、数値が高いほど生産性が高いことになる。

労働生産性(円)=付加価値の総額÷社員数

注目される人件費生産性

だが、最近は人に関する生産性を見る指標として、労働生産性だけでは十分とは言えなくなりつつある。かつて社員といえば男性・正社員が圧倒的多数で、労働者の属性は同質だった。インプットされる労働力は同質だったので、一人当たりいくらの付加価値を稼いでいるかを示す労働生産性は重要な指標とされた。

ところが最近は労働者の属性は多様化している。雇用形態は正社員以外に派遣やパート・アルバイトといった非正規雇用が増え、正社員でも地域限定正社員や短時間正社員、定年後の継続雇用や育児・介護のため短時間勤務の社員が増えている。最近話題の成果によって報酬を得る働き方も多様化の一つだ。企業は必要に応じてこれらの多種多様な労働者・労働力を組み合わせ活用している。つまり、どういったタイプの労働者をどれだけインプットするかによって、アウトプットは大きく左右されることになる。

労働生産性以外の生産性の指標として、最も簡単に計算できて、なおかつ有効なのが、付加価値の総額を人件費で割ることで求める 人件費生産性 だ。これは、インプットする労働力に使われたおカネがどれだけの付加価値を生み出すかを表したものだ。人件費生産性を用いれば、様々な種類の労働者がいても、企業の生産性を調べ、他社と比較することができる。

人件費生産性(円)=付加価値÷人件費

人件費生産性の式(付加価値÷人件費)は、労働分配率の式(人件費÷付加価値)の逆数になっている。このため、労働分配率を求めるための人件費と付加価値の額がわかれば、人件費生産性も求めることができる。仮に人件費が6000万円、付加価値総額が1億円で労働分配率が60%の会社があったとする。この場合、人件費生産性は1億÷6000万で、1.666・・・になる。ピンとこないから、これに1万円を掛ければ、1万円の人件費を使って、約1万6600円の付加価値を生み出していることになる。

人件費を比較する方法

労働分配率が高止まりしている、あるいは上昇傾向が続いていると対策が必要になる。労働分配率が高い原因の一つは人件費なので、人件費を分析する。

では自社の人件費はいくらかなのかを調べようとしても、すぐにはわからない。決算書には「人件費」という科目はないし、損益計算書から人件費を求めようとすると何かと問題に直面する。例えば、給与の中に役員報酬が含まれている、製造業では給与の一部が「労務費」として計上されている、さらに給与の細目・内訳がわからない。こうなる訳は、決算書の作成は税金の適正な徴収を目的にしているからだ。

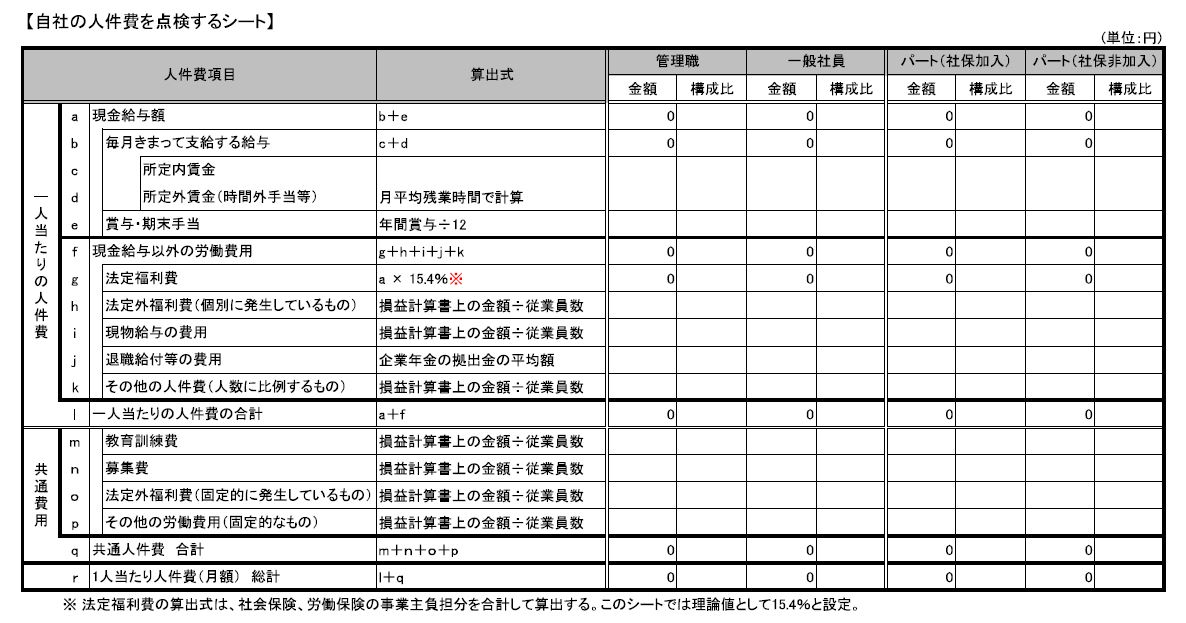

そこで、自社の人件費を求めるには従業員の賃金・給与データを集計することになる。ところが、どういった項目を「人件費」として扱うのかについて公式な定めはない。財務省の「法人企業統計」では、役員・従業員の給与・賞与と法定・法定外福利厚生費を人件費としている。厚生労働省の「就労条件総合調査」では、社員の給与・賞与、法定・法定外福利厚生費、退職給付に加え、教育訓練費、採用募集費なども含めて「労働費用」という扱いにしている。

人件費の分析に際しては厚生労働省が公表している就労条件総合調査が利用できるので、人件費の内容はこの調査項目と揃えておく。「就労条件総合調査」の労働費用では、労働者・一人当たりを雇用するのに必要な1カ月の経費を項目別に集計している(最新の結果は平成23年)

人件費を集計する際の注意点

社員の賃金・給与データから人件費を求める際は、次の点に注意する。

法定福利費である社会保険料は社員の賃金データでは個人の負担分しかわからない上、労災保険料や子ども・子育て拠出金(旧・児童手当拠出金)のように全額を事業主が負担する金額がわからない。そのため、決算書や経理データから実際に支払った額(実際値)を用いる。または、簡易的な方法として、集計によって求められた社員・一人当たりの給与に社会保険料・労働保険の事業主負担分の保険料率をかけて求めた理論値を用いてもよい。

拡大図(PDF)

社員一人の人件費は雇用形態別、社員階層別、固定費・変動費に区分けして集計する。雇用形態別としては正社員、社会保険適用のフルタイムパート、社会保険の適用除外の補助パート・アルバイト、派遣労働者のような間接雇用形態に分ける。社員階層別としては資格等級別や管理職・中堅社員・若手社員といった区分けが考えられる。固定費は毎月ほぼ一定額が発生するもので基本給、手当、法定福利費などが該当し、変動費は不定期に発生し、金額が予想できないもので、残業代や賞与などがある。

また、法定外福利費や退職給付への拠出金、社外へ支払った教育研修費用、採用・募集に要した経費、派遣会社への支払いといった社員・一人について生じる個別の人件費以外の費用は「共通費」として区分し、やはり社員数で割って、一人当たりの額を求める。

こうして集計された一人・当たりの人件費の金額を「就労条件総合調査」の結果と比較する。就労条件総合調査では、業種別に1カ月の労働者一人当たりの労働費用が集計されているので、自社と同じ業種の結果を用いる。

比較の際は調査対象の企業規模が明らかにされていないので、絶対額を比較するのではなく、人件費を構成する各項目の全体に占める割合・構成比を比べる。これにより自社の賃金構成の特徴が把握できる。また、ベースアップのように所定内給与を引き上げると、全体の人件費にどれだけ跳ね返ってくるかもわかる。

次に、自社の人件費の過去数年間の推移を確認する。人件費の増加が増員によるものであれば、正社員が増加しているのか、パート・アルバイトのような非正規・臨時の社員が増えた結果なのかがわかる。また、人件費の増加が一人当たりの賃金の増加によるものであれば、固定費・変動費のどちらの増加なのか、あるいは、特定の階層の賃金増によるものなのかがわかる。

最近は業績連動賞与やポイント制退職金など基本給と人件費の連動が薄れている。このため、かつてのように給与管理をしていれば同時に人件費も管理できた時代は過去のものになりつつある。また、企業の競争環境は厳しさを増し、付加価値の総額を高める経営を実現するのは容易ではない。このため、労働分配率を安定的に保つには人件費の把握と管理が求められる。

2015/6/20

【関連ページ】自社の賃金格差を検証する方法

事務所新聞記事の見出しページへ

オフィス ジャスト アイのトップページへ