会社と確定拠出年金の関わり

金融庁の報告書に端を発した、いわゆる「老後2000万円問題」により老後の備えは公助という公的年金だけではなく、自助による資産形成も必要という考えが広がっている。この自助により必要な資産を準備する後押しをする制度の中心が

確定拠出年金 だ。

確定拠出年金とは法律によれば、「個人又は事業主が拠出した資金を個人が自己の責任において運用の指図を行い、高齢期においてその結果に基づいた給付を受けることができるようにする」ことを目的にした私的年金とされる。

確定拠出年金には企業型と個人型があり、企業型は会社が掛金を拠出するのに対し、個人型は個人が自分で掛金を拠出する。拠出された掛金は個人が自分で株や債券などを中心とする投資信託により運用し、60歳以後に年金や一時金で受け取る。拠出する掛金は確定しているが、受け取る金額は資産運用の結果によって人によって異なるというのが公的年金との最大の違いと言える。

個人型の確定拠出年金は加入要件が緩和され、現在はほぼすべての国民が加入対象となり、iDeCo(イデコ)という愛称が付けられている。企業年金を導入していない中小企業でも、iDeCoに関わることがあることに加え、積極的に関わるメリットもあるため、確定拠出年金の基本的な仕組みについてご紹介しよう。

個人型確定拠出年金・iDeCoとは

現在、iDeCoに加入できるのは日本に住む20歳~60歳未満のほぼ全ての国民となっているが、令和4年5月からは国民年金の被保険者であれば加入できるようになる。このため、会社勤めの厚生年金の被保険者であれば65歳未満まで加入できるようになる(65歳未満の厚生年金保険の被保険者は、原則として国民年金保険の第2号被保険者であるため)

加入するには銀行や証券会社、保険会社といった「運営管理機関」の中から一つを選び、毎月の掛金を5000円~2万3000円の範囲内で、1000円単位で設定する(この上限は会社員で勤務先に企業年金がない場合)。年間の掛金総額を決め、月によって掛金の額を変更することもできる。掛金は変更できるが、一度拠出した掛金は60歳に達するまでは引き出せない。

社員がiDeCoに加入する際、会社はiDeCoの実施機関である「国民基金連合会」へ、事業所の登録と加入する社員の資格要件を証明する書類の提出が求められる。また年に1回、加入している社員についての現況届の提出も必要になる。なお役員もiDeCoに加入することはできる。

個人がiDeCoに拠出した掛金は「国民年金基金連合会」を通じて、最終的には「資産管理機関」として指定された信託銀行などで保全が図られる。そして手続きを申し込んだ「運営管理機関」が用意した投資信託を中心にした金融商品の中から自分に合った商品を選ぶ。

用意される金融商品は「運営管理機関」によって異なるが、主な投資信託は国内・海外の株式、国内・海外債券、これらの組み合わせたバランス型などで、運営管理機関によっては不動産投資信託(REIT)などもある。また投資信託は元本が保証されていないため、元本が保証されている定期預金や保険商品なども必ず用意されている。ただし、iDeCoによる資産運用には掛金の拠出、運営管理機関、運用商品ごとにそれぞれ所定の手数料がかかるため、現在のような運用利率の低い元本保証の金融商品の場合は、手数料を引くと元本を割り込む可能性がある。

iDeCoには税制上の優遇措置として、①掛金の全額所得控除、②運用期間中に生じた運用益の非課税、③60歳到達後の受け取り時の公的年金控除や退職所得控除の適用、という3つの特典が設けられている。①の所得控除は年末調整または確定申告により所得税と住民税が軽減される。

iDeCO(イデコ)リーフレット(PDF)

会社が関わるイデコプラスとは

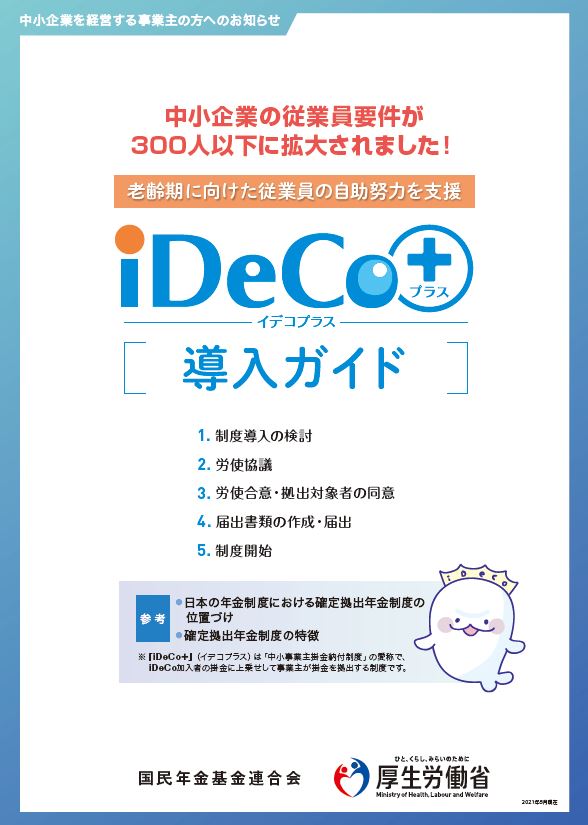

会社がiDeCoにより深く関わる仕組みとしては、2018年から始まっている 中小企業主掛金納付制度、通称 iDeCo+(イデコプラス)がある。2020年の10月以降は従業員数が300名以下で、企業年金を実施していない中小企業は、従業員が掛金を拠出しているiDeCoに掛金を上乗せすることができる。会社が上乗せする掛金は全額が税法上の損金になることに加え、従業員への給与にもならないため労使伴に社会保険料が増えることもない。

iDeCo+(イデコプラス)を実施するには最初に労使で協議を行い、iDeCo+(イデコプラス)の内容を決める。会社が掛金を拠出できる社員は厚生年金の被保険者で、iDeCoの加入者に限定されるが、職種や勤続年数などによって制限を設けることもできる。また法人の役員も対象になる。iDeCoに加入していない社員や加入を望まない社員には掛金の拠出はできない。

会社が拠出できる掛金の額は社員が自分で拠出している掛金と合わせて、iDeCoで設定されている範囲内(1カ月5,000円~23,000円以下)で設定する。会社の掛け金が個人の掛け金を上回っても構わない。また一定の職種や一定の勤続年数に応じて拠出する掛金の額を変えることはできるが、個人別に拠出する掛金を設定することはできない。

労使協議で詳細が決まれば、必要書類を国民年金基金連合会へ提出すれば手続きは完了する。iDeCo+(イデコプラス)が始まると、個人のiDeCoの掛金は原則として給与から天引きに代わり、会社は個人の掛金と会社の上乗せ分をまとめて国民年金基金連合会へ納付する。

iDeCo+(イデコプラス)のリーフレット(PDF)

企業型の確定拠出年金について

さらに深く会社が確定拠出年金と関わるのであれば、企業型の確定拠出年金(企業型DC)がある。現在、加入者が100名以下であれば、企業型DCの設立に必要な要件をパッケージ化し、事務手続きを簡素化した「簡易型」の企業年金が認められている。

そして、企業型DCには会社負担が少なくて済む仕組みとして選択制確定拠出年金(選択制DC)がある。これは社員が自分の判断で、会社が負担する金額を確定拠出年金の掛金にするか、それとも現在の給料として受け取るかを選択する。会社が掛金を拠出しない場合もあり、その時は自分の給料の一部を掛金に回すかどうかを決める。

このように選択制DCには会社が掛金を拠出するか否かにより2つのパターンがある。会社が掛金を拠出する場合は、その掛金を企業型DCへ回すか、手当として毎月受け取るかを選択する。毎月の手当は、「ライフデザイン手当」とか「生涯生活設計手当」と称されることがある。つまり、将来に年金や一時金として受け取るのか、現在受け取り、自己投資や子供の教育費などに振り向けるかを自分で決める。

会社が掛金を拠出しない場合は、社員が自らの給料の一部を企業型DCの掛金に宛て、退職金の一部とするか、それとも前払い退職金として、毎月受け取るかを選択する。前払い退職金として受け取る場合は、現状の給与の一部が「ライフデザイン手当」とか「生涯生活設計手当」と称する手当に置き換わるだけで、今までと同じ給料のままになる。

一方、企業型DCへの掛金を選べば、現在の自分の給料から企業型DCへ掛金を拠出するため、給与の手取額は減少する。お金の出入りという点では個人でiDeCoに加入し掛金を拠出しているのと同じ格好になるが、掛金の拠出により給与が下がり所得税・住民税・社会保険料は軽減される。その反面、現役時代に社会保険の給付(例えば傷病手当金や出産手当金など)を受ける際には給付額が減ってしまう。老齢厚生年金の額も減るため、「減少する厚生年金額」と「企業型DCとして受け取る年金額+税金・社会保険料負担の軽減額」とを比較してみる必要はある。

仮に毎月の給料が30万円の会社員が40歳から60歳まで毎月2万円を企業型DCへの掛金にした場合、65歳から受け取る厚生年金は年間で約26,000万円減る。仮に90歳まで25年存命すれば、生涯に渡り65万円の厚生年金が減ることになる。一方、現役時代に支払う20年間の所得税・住民税は約95万円減り、社会保険料は約72万円少なくなり、合計約167万円の負担軽減になる。

確定拠出年金は社員の意識を変える

会社が確定拠出年金と関わるメリットとしては、まず福利厚生の充実による人材の確保や定着に繋がるという直接的な利点がある。これに加え、社員の仕事に対する意識を変える効果が期待できる。

会社が確定拠出年金と関われば、確定拠出年金について社員に説明するだけでなく、公的年金の仕組みや、社会保険料、老後に向けた資産形成、投資商品と資産運用などについても説明する必要がある。これにより社員に経済的な自立に向けたお金についての一般的な知識・教養を身につけさせることになる。

平均余命が伸び続ける一方で、公的年金の先細りが予想される状況で、この先、必要になるおカネと資産形成の道筋がある程度見えてくれば、将来に向けた働き方やキャリアプランといった人生設計を考えることになり、今の会社や仕事でどうやって能力やスキルを高め、稼いでいくかという視点が開け、仕事に対する前向きな意識の醸成をもたらすことが期待できる。

これまで多くの日本の会社員の生活・人生は、現役時代は会社任せ、定年後は国任せという他力本願的な生き方で問題はなかったが、これからは自己責任が問われる時代を迎える。個人にとっての逆風を会社経営に活かせる機会が確定拠出年金との関わりと言える。

【関連記事】iDeCo・イデコでの投資信託の選び方

2021/09/20

事務所新聞のヘッドラインへ

オフィス ジャスト アイのトップページへ