決算書の見方・読み方 <概要編>

老後2000万円問題に端を発した先行き不安から、将来に備えて投資を始める人が増えている。株式投資に際しては企業の分析をするが、その際に欠かせないのが決算書だ。また会社員でも上位階層に上がるに連れ、自社の決算書を見て意思決定をする機会も増える。これからは経営者も含め、誰もが決算書を読み、理解するのが必須と言える。そこで決算書の見方・読み方の概要について取り上げる。

会社が作成する決算書の中で中核になるのが 貸借対照表 と 損益計算書 だ。貸借対照表は作成時点における会社の財産の状態を表している。家計に例えると、現時点でどれぐらいの資産=預貯金やクルマ、マイホームなどがあり、負債である借入金やローンはいくら残っているのかを一覧表にしたものだ。一方、損益計算書は家計の1年間の収入と支出という収支をまとめたもので、家計簿に近い存在と言える。

貸借対照表の仕組み

貸借対照表は左右に分かれており、左側には「資産」が科目ごとに記載され、会社の財産の状況を示している。右側には「負債」と「資本」が計上され、会社が資金をどこから調達しているのかを示している。右側に記された手段や方法によって資金を集め、その資金をどのように使っているのかが左側に示される。貸借対照表の左右の金額は必ず一致することから、「バランスシート」(B/S)と呼ばれることもある。

仮にある会社が資本金500万円、借入金300万円で創業したとする。そして配達用にクルマ(車両)を50万円で購入し、販売用の商品を100万円分仕入れた。残ったお金650万円は現金として保有しているとすると貸借対照表は以下のようになる。

「負債の部」の借入金300万円と「資本の部」の資本金500万円の合計800万円を集めて、それを現金650万円、商品100万円、車両50万円という形で資産運用していると見ることもできる。

損益計算書の仕組み

一方、損益計算書は1年間の収支をまとめた結果なので、いつからいつまでという始期と終期が記されている。一番上に売上高が記され、そこから下へ費用・経費が順に記される。利益(PROFIT)と損失(LOSS)の頭文字を取って「P/L」と表記されることもある。

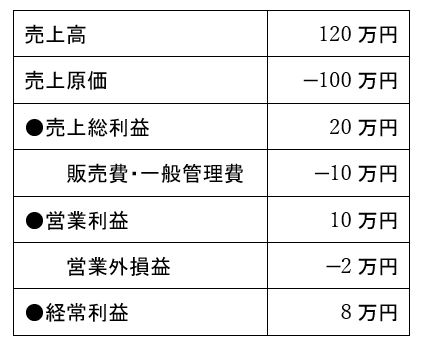

先の例で挙げた会社が100万円で仕入れた商品を120万円で販売し、それに要した費用が10万円だったとする。そして借入金の支払い利息が2万円であれば、損益計算書は以下のようなイメージになる。この損益計算書では、わかりやすくするため費用の項目はマイナス

− の表示をしている。

損益計算書で示される3つの利益

売上高のすぐ下には、仕入れや原材料費、製造に携わる人の労務費といった「売上原価」が記され、売上高から売上原価を引いた利益が「売上総利益」になる。簡略に「粗利」(あらり)と呼ばれることもある。

次いで売上を上げるために必要な営業・販売・事務担当者の給料や広告宣伝費といった「販売費及び一般管理費」が続き、「売上総利益」から「販売一般管理費」を引いたものが「営業利益」になる。「営業利益」は本業での稼ぐ力を示しているため非常に重要な数字とされる。

そして最後に、売上には直接関係のない収支である雑収入や支払利息といった営業外の収益と費用が「営業利益」に加算・減算され、最終の利益である「経常利益」が記される。「計上利益」と間違わないように「ケイツネ」と称されることもある。この「経常利益」は1年間の会社の成績となるため、営業利益と並んで重要な項目となる。

この後も「特別利益・損失」を加味して計算される「税引き前当期利益」や、法人税等を引いた「当期利益」と続くが、「営業利益」や「経常利益」の方が重視される。

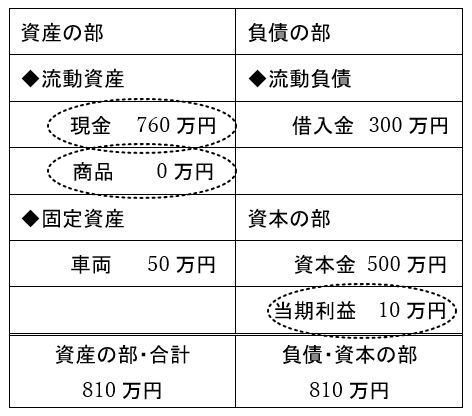

この結果、先の会社の1年後の貸借対照表は以下のように変わる。

<1年前>

<1年後>

流動資産である商品在庫がゼロになり、代わりに売り上げた現金が120万円増えたものの、経費として10万円使ったため、最終の金額は、当初の現金残高650万

+ 売上の120万 - 経費10万 = 760万円になる。資産の部の合計は前期に比べ10万円増え、810万円になるのに対応し、負債・資本の部では当期利益として10万円が計上される。

貸借と損益は一体

ここからわかる通り、貸借対照表と損益計算書の数字は連動している。毎年の損益の結果が貸借対照表に反映されていく。損益計算書の数字は1年間で内容が大きく変わることがあるが、それに比べ貸借対照表の数字の変化の度合いは低い。貸借対照表の数字が突然大きく変わるのは、借入金や固定資産の増減など、普段あまりない出来事があった場合に限られる。

貸借対照表や損益計算書を読む際は、過去数年分を時系列にして増減の推移を調べる。数年間の数字の増減を見て、望ましくない傾向、例えば損益計算書で売上や営業利益の減少が続いていたり、貸借対照表で在庫や借入金の増加が続いている場合は要注意だ。早目に何らかの手を打たないと数年後に大きな外科手術が必要になったりする。

決算書の利用目的についても理解しておきたい。国は納税のために会社に決算書の作成を義務づけているが、決算書は経営に活用するのが本来のあるべき姿と言える。税金を納めたくないため、決算書で本当の数字を隠していたりすると、数年後、経営陣が経営判断に必要な数字がわからなくなるといった事態になりかねない。

決算と税金の申告は別物で、決算書での利益がそのまま納税額に繋がる訳ではない。利益が出ても納税しなくてよい場合もあれば、赤字なのに税金を納める必要が生じることもある。適切な節税は許容されるが、やりすぎは経営判断を迷わせたり、遅らせる恐れがある。

2022/03/27

決算書の見方・読み方 貸借対照表編

決算書の見方・読み方 損益計算書編

事務所新聞のヘッドラインへ

オフィス ジャスト アイのトップページへ