決算書の見方・読み方 <貸借対照表編>

決算書の見方・読み方の2回目は貸借対照表を取り上げる。1回目の概要編はこちら

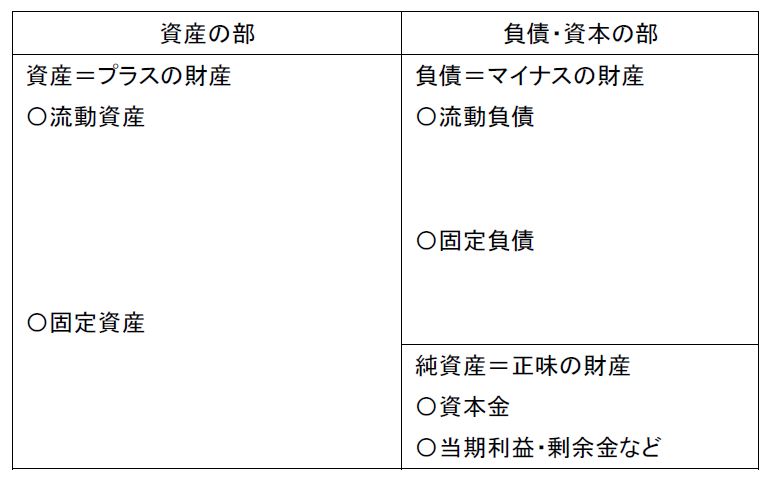

貸借対照表は作成時点における会社の資産と負債、資本の状態を表している。そのため貸借対照表には作成された特定の年月日(通常は決算月の末日)が記される。貸借対照表の構成は左側に資産項目が載り、右側に負債と資本の項目が入り、左右の金額は必ず一致する。

<貸借対照表のイメージ>

貸借対照表の「貸借」とは簿記の用語である「貸方」と「借方」から来ている。下記のような経理伝票を起こす際、資産が増えると左側の借方に記入し、負債や資本が増えると右側の借方に記帳するというルールになっている。この辺りは深く考えず、そうした決まりになっているという程度の理解で十分だ。

<経理仕分けで用いられる振替伝票>

会社が有する左側の資産は 流動資産 と 固定資産 に区分けされる。「流動資産」とは現金やすぐに換金できる資産とされ、代表的な項目としては現金、預金、受取手形、売掛金、棚卸商品、上場している有価証券などがある。「固定資産」は現金化するまで時間を要するもので、主なものとしては不動産、機械などの有形固定資産がある。

一方、右側の負債は短期間で返済・支払う必要がある 流動負債 と、長期間に渡って返済する 固定負債 に区分けされる。主な「流動負債」としては買掛金、支払手形、短期借入金などがあり、「固定負債」の代表としては長期借入金がある。

資本の部は 資本金 と各種の剰余金で構成されている。負債はいずれ返済が必要になる「他人資本」であるのに対し、資本は返済が不要の資金であり「自己資本」と呼ばれる。この自己資本を総資本(自己資本+他人資本)で割った値は 自己資本比率 と呼ばれ、経営の安定度を図る重要な指標とされる。

自己資本比率としては40%以上が理想とされるが、かなりハードルは高い。だが20%以上は確保したいとされる。

業績による貸借対照表の変化とは

会社が順調に売上と利益を上げていると、通常1年後には現金預金や売掛金といった流動資産が増える。貸借対照表の左側の金額が膨らむのに応じて、右側では資本の当期利益が増える。

売上が増えても経費も増え利益が伴わないと、現金や売掛金などの流動資産は増えず、貸借対照表に変化はない。利益がないのに現金や売掛金が増えていれば、買掛金や支払手形、短期借入金といった流動負債が増える結果になる。売上や利益が減っているのに資産が増えている場合は、支払い期日を伸ばして買掛金が増えていたり、銀行からの借入金が増えるといったように右側の負債が増えているケースが多い。

貸借対照表は会社に貸し付けや出資をする金融機関、親類縁者・知人友人、取引先から見ると、自分たちが出したおカネがどのように使われているのかを検証する資料にもなる。仮にあなたか知人である会社の役員から出資や資金援助を頼まれ、応じたとする。あなたが出したおカネは貸借対照表の右側の借入金か資本金に載り、そのおカネがどのように使われているかは貸借対照表の左側で確認することができる。そうした視点で見ると、ムダなおカネの使い方をしていると思えば苦言の一つも言いたくなる。

資産は増えれば増えるほど良いとは限らない。売れない商品や使われない機械、不動産は資金の無駄使いになる。現金・預金が過度に多い場合は資金を有効に活用しておらず、販売機会を失っていたり、将来に必要な投資を怠っている可能性もある。

貸借対照表から見えてくる経営

ここで実際の貸借対照表を日本を代表するメーカーのトヨタ自動車の2020年3月の決算書(連結)を例に見てみよう。規模が大きくイメージが掴みにくいため、数値を100万分の1に縮小し、比較的どの会社でも見られる項目だけを記して、残りはその他にまとめ、端数は切り捨ててある。

<トヨタの2020年3月31日での貸借対照表>

特徴として資本金を大幅に上回る利益剰余金を計上していることがわかる。これは長年に渡る利益を蓄積した結果と言える。そして流動資産と流動負債にあまり大きな差はない。流動資産はプラスの資産だが、預金や定期預金などは低金利の時代におカネを遊ばせていることになるし、売掛金も増えてくると資金繰りを圧迫する。

トヨタは流動資産を流動負債に見合うような額に抑えて、代わりに投資や金融債権という資産に振り向け、おカネにも働いて稼いでもらっている姿が読み取れる。貸借対照表からはその会社の経営姿勢が如実に表れていると言えそうだ。

2022/4/22

貸借対照表の見方・読み方1 概評編

貸借対照表の見方・読み方3 損益計算書編

事務所新聞のヘッドラインへ

オフィス ジャスト アイのトップページへ