決算書を応用した家計管理の方法

これまで3回に渡って決算書の読み方を取り上げてきたが(決算書の見方・読み方/概要編・貸借対照表編・損益計算書編)、今回は企業の決算書を家計管理に応用する方法を取り上げる。ご紹介するのは楠木新氏が「定年後のお金」という著書の中で紹介している 財産増減一括表 という手法だ。

家計の管理で真っ先に思いつくのは 家計簿 だ。だが家計簿は日々の消費額を記録・入力するのに手間がかかるのが難点だ。さらに家計簿は収入から支出を差し引いた額だけを管理していて、余ったお金をどうしているのか、不足した場合はどのようにして帳尻を合わせているのかはわからない。

高度経済成長の時代なら余ったお金は銀行へ預けるのが一般的だった。定期預金は利息は高い上、元本も保証されていた。しかし最近は超低金利で預貯金の利息はほとんどゼロな上、昨今のようなインフレになると通貨の実質価値は目減りするため、預貯金の一部は運用せざるを得ない。

またおカネの運用だけでなく、将来の収入安定・向上に繋がる自己投資にどれぐらい使っているのか、購入予定の住宅やクルマのローンの頭金はどうするのかも管理する必要がある。すでにローンを組んでいる場合は、今後借り入れ金利の上昇が予想されるため、元本という負債の減り具合を把握することも大切だ。

財産増減一括表の作り方

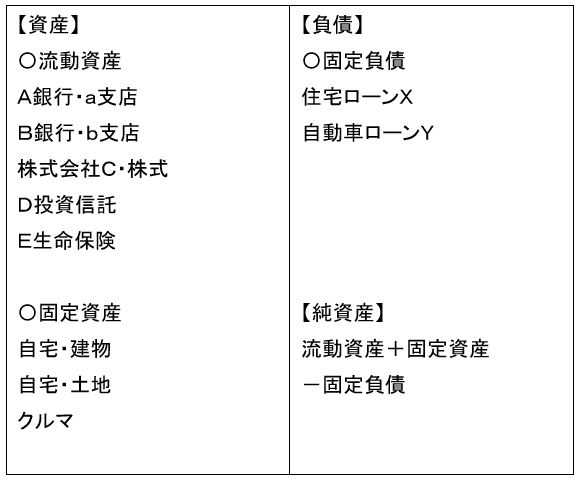

「財産増減一括表」は会社の決算と同じように年に2回、6カ月ごとに作成する。まず以下のように縦2列の表を作り、左側に資産項目、右側に負債項目を記入する。

<財産増減一括表のイメージ>

資産のうち流動資産には金融機関の口座ごとの残高を記入する。複数の口座があれば、それらを一本化せず、銀行口座ごとの残高を記入する。多くの家庭では銀行口座ごとにおよその用途・目的が決まっている。そのため口座ごとの残高の動きを把握することで、お金の使い途が見えてくる。

株式や投資信託、国債などは運用商品ごとに証券会社の口座残高を調べ、作成時の時価を記入する。保険商品では、「掛け捨て」ではない貯蓄機能を備えたタイプの多くは解約すると「解約返戻金」というお金が戻ってくるので、この返戻金の額を記入する。解約返戻金の額は保険会社に問い合わせたり、最近はウェブサイトで自分の掛けている保険商品の解約返戻金がわかるようにしている保険会社もある。

<固定資産の扱い>

家計資産のうち、固定資産に相当する代表が住宅とクルマだ。住宅のうち建物部分は経年劣化により資産価値が減少するため、毎年一定額を減少させていく。会社の減価償却と同じ仕組みだ。マンションの場合は30年で資産価値がなくなるものと想定し、購入価格を30で割った額を毎年、減らしていく。

例えば3000万円で新築マンションを購入した場合は、毎年、100万円ずつ減額していく。中古マンションの場合は購入価格を(30年−購入時点での築年数)で割った額を毎年、減額していく。築年数10年の中古マンションを3000万円で購入したケースでは、3000万円÷(30年−10年)で、毎年150万円を減額していく。

なおマンションの資産価値には土地に相当する部分もあるが、全額を建物として扱う。マンションの資産価値は土地ではなく、建物で決まるからだ。一戸建ての場合は土地と建物部分に分けて記入し、建物価格はマンションの場合と同じように30年で毎年、減らしていく。土地の価格は経年による価値劣化がないものとして購入価格をそのまま計上し続けるが、地価が大幅に変動しているような場合は、作成時点の相場価格を推定して修正する。

クルマについても住宅と同じ考え方で、6年で資産価値がなくなるものとして、新車の購入価格を6年で割って、毎年、減額させていく。中古車の場合は購入価格を(6年−新車からの経過年数)で割った額を減らしていく。

家計のバランスシート(B/S)からわかること

一方、負債は右側の欄に記入していく。家計負債の中心は住宅やクルマのローンだが、ローンを負債に計上する際は元本の返済額を記録する。返済額のうち利息部分は出ていくだけのおカネで、家計の資産・負債には影響を及ぼさない。家計によっては負債がゼロの場合もある。

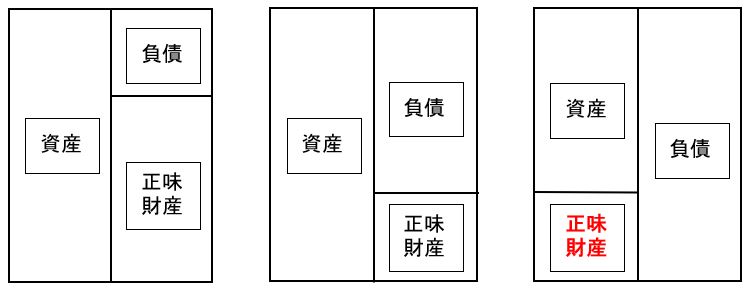

こうして半年ごとに「財産増減一括表」が出来上がると、資産と負債のバランスから会社の「資本の部」に相当する家計の純資産額(正味財産)が見えてくる。

※住宅を買った直後などは、右端のように正味財産がマイナスになることもある。

出来上がった家計のバランスシートの項目ごとに、前回作成時とのプラス・マイナスを記入していく。すると家計資産の増減傾向がわかる。流動資産のうち銀行口座の残高が減っていて、その原因がはっきりしない場合は日々の暮らしぶりを振り返ってみる必要がある。運用している投資商品の成果も見えてくる。

また資産のうち、リスク資産と非リスク資産の割合も確認する。証券口座の資産の多くはリスク資産であり、リスク資産の割合が多いと資産額の変動額も大きくなる。急に現金が必要になった時などは運用・積立中の商品を損切り・売却せざるを得なくなることもある。年齢が上がるに連れ、リスク資産の割合を減らしていくのが資産運用の基本だ。

家計の損益計算書の作り方

家計版の損益計算書は会社員であれば源泉徴収票を活用する。毎年、会社から渡される源泉徴収票には額面の年収や負担した税金・社会保険料、それらを控除した後の手取りの年収がわかる。

源泉徴収票の「支払金額」が額面の年収になり、損益計算書の売上に当たる。そこから「源泉徴収額」と「社会保険料等の金額」を控除する。住民税については、毎年6月前後に会社から交付される住民税決定通知書に記された金額を記入する。これらを毎年、エクセルなどを使って一覧表にして記録していく。

すると自分の年収がどう推移しているのか、税金や社会保険料の負担額や負担率はどのように変わっているのかが読み取れる。損益計算書の数字が貸借対照表に影響を及ぼすのは会社も家計も同じだ。手取り収入の増減に合わせて家計支出を修正しないと、貸借対照表の資産が減少していく。

これからの職業人生は長くなり、年収が増減するのが当たり前になる。預貯金の運用先も多様化しているし、会社経営と同じように将来に向けた投資を怠るとやがて売上という収入減に見舞われるリスクも高まる。不安定・不確実な時代の家計の資産管理に決算書を活かしてみてはいかがだろう

2022/06/19

↑

定年後のお金

事務所新聞のヘッドラインへ

オフィス ジャスト アイのトップページへ