会社を潰さないための方法

本来、決算書を作成するのは経営に役立てるのが目的だ。だが、多くの中小企業では納税のためにしか利用されていない。決算書の中心である貸借対照表(B/S)を経営に活かすことを提唱していたのが社長のコンサルタントと称されていた一倉定(いちくら・さだむ)氏だ。

一倉氏は中小企業経営にとって最も大切なことは潰れないことだと説き、そのためとしてリスクに強い体質、強い財務基盤作りを唱えていた。中小企業の経営が行き詰まるのは赤字になるからではなく、現金が尽きるためだ。

アメリカのアマゾンも創業から約7年はかなりの赤字が続いていたが潰れなかった。それは投資家たちがアマゾンの将来性に賭けて資金を提供し続けたためだ。中小企業もいくら赤字が続いても資金が調達できる限り潰れない。逆に損益計算書では黒字でも資金が回らなくなると、仕入れ代金や原材料費、人件費、地代家賃などが払えず、経営は破綻する。

目標を定めた貸借対照表作り

一倉氏によれば決算書を1年間の結果として扱うのは成り行き経営であり、決算書は社長が自分の意思で作り上げるものである。そして毎年の経営計画書作りにおいて、目標貸借対照表を作ることを指導していた。貸借対照表を重視するのは、そこに現金・預金残高が記載され、目標貸借対照表を作ることで、現金預金がどのように増減するのか見えてくるからだ。

その結果、来期の目標を達成しようとすれば来期末には現金預金残高がどれくらいになっているかがわかり、現金預金が足りないと思えたなら、早めの資金調達に動いたり、売上計画や設備投資を見直して、現金預金を確保できるようになる。

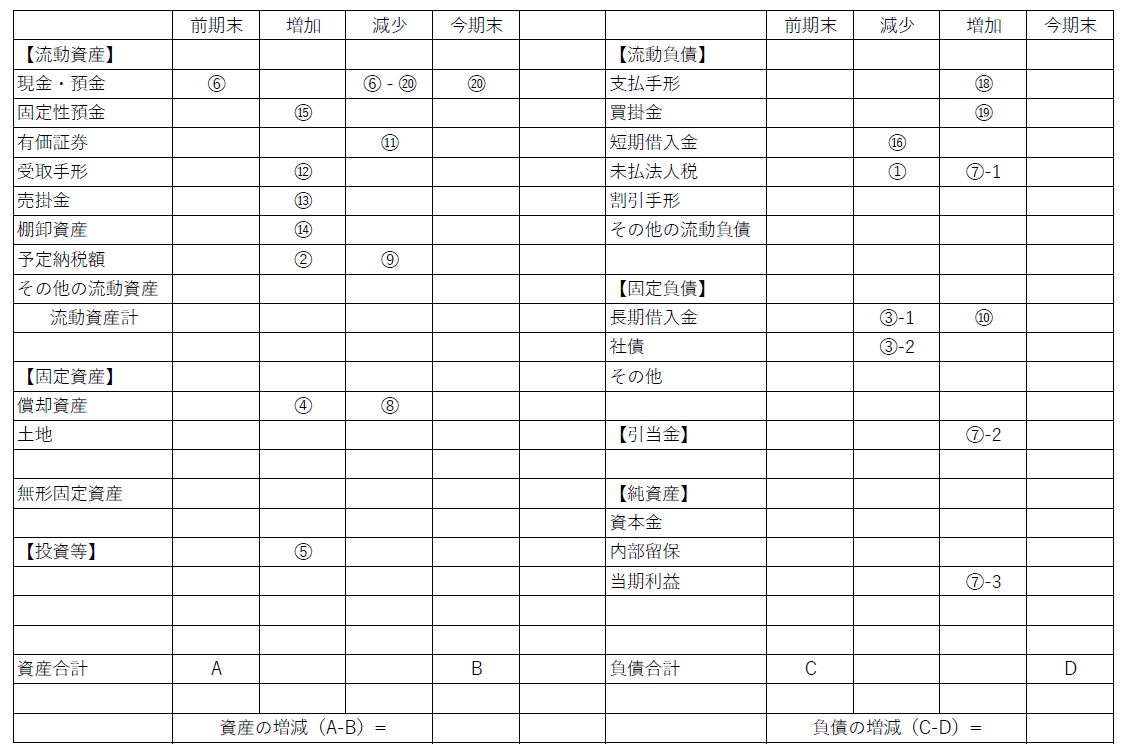

<目標貸借対照表のイメージ>

目標貸借対照表の作り方は、まず来期の目標となる経常利益額を決める。そして、そこから逆算して売上を求める。先に経常利益を決めて、そこから売上を逆算する。それを基に「資金運用表」に数字を書き込んでゆく。

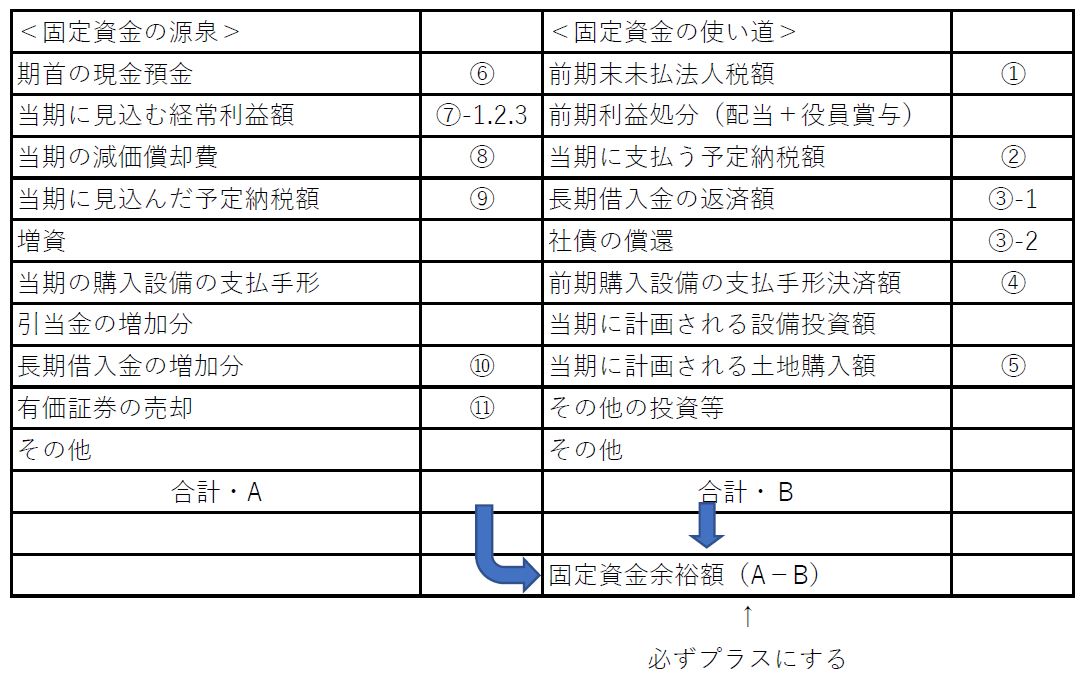

「資金運用表」は、最初に来期の「固定資金」の出入りを計算する。「固定資金」とは売上により変動しない資金のことで、法人税、配当や役員賞与の利益処分、長期借入金、減価償却費、来期に予定する設備投資などだ。

<資金運用表・固定資金>

この固定資金の出入りが赤字になると、運転資金である買掛金や支払手形、借入金の増加となって影響を及ぼす。このため固定資金が赤字になるようであれば、「固定資金」の出入りを見直したり、場合によっては来期の経常利益・売上計画を見直す。

現金を確保を重視する経営へ

固定資金の出入りで黒字になる数字を基に、次は運転資金の出入りを計算する。すると来期末での現金預金残高がどれぐらいになっているかが明らかになる。この残高が今期末より減っていると売上の伸びに対して、現金預金が流出するペースが早い可能性がある。

<資金運用表・運転資金>

予想される現金預金残高が不足と思われたら、運転資金の「入」を増やす、「出」を減らす、あるいは再び「固定資金」の出入りや目標の経常利益を見直す。こうして何度も数字を修正しながらシミュレーションを繰り返す。エクセルだけで作業を進めるよりも、手書きによる計算も行う方が問題に気づきやすい。

期末の予想現金預金残高がどれくらいあれば適切なのかは業種業界によって異なるため、確たる基準はない。一般的な目安としては月商の3カ月分、あるいは人件費の1年分がある。十分な現金預金を持つ経営は潰れないことに加え、社運を賭けたような決定をしなくて済むという利点がある。

そして小さな失敗という投資を何度も繰り返しながら、将来のメシの種を育てたり、成長に繋がるヒントを得られる。現金預金が少ないと、小さな投資でも命取りになりかねない。投資に100%の成功はないため、現金預金が豊富な会社は一定期間内により多くの投資ができる。

借金は悪、支払利息はムダという考えで、無借金経営を目指す会社もあるが、現在は低金利のため無理をして銀行からの借入れをゼロにするよりも、現金預金を手厚くする方が重要だ。

大企業はいざとなれば資金調達の手法が豊富なため無借金経営でも問題はないが、中小企業はいざという時ほど銀行からの融資が得られないことがある。目標貸借対照表を作成しておけば、あらかじめ融資や返済についても事前に見通せるようになり、銀行との交渉も早めに手を打てる。

2022/07/12

決算書の見方・読み方 概要編

決算書の見方・読み方 貸借対照表編

決算書の見方・読み方 損益計算書編

目標貸借対照表の作り方は、以下の本で詳しく取り上げられています。

画像クリックでAmazonへ

↓

事務所新聞のヘッドラインへ

オフィス ジャスト アイのトップページへ